Suite à la suppression progressive de la taxe d’habitation pour les résidences principales (loi 2019-1479 du 28 décembre 2019 – art. 16), seuls les locaux suivants seront redevables de la taxe d’habitation:

– Les locaux meublés affectés à l’habitation autres que ceux affectés à l’habitation principale,

– Les locaux meublés occupés par les personnes morales (sociétés, associations et organismes privés) non soumis à la cotisation foncière des entreprises (CGI art. 1407 modifié).

La taxe d’habitation se nommera dorénavant « taxe d’habitation sur les résidences secondaires et autres locaux meublés non affectés à l’habitation principale » (THRS).

Ainsi pour permettre à l’administration fiscale de vous exonérer de cette taxe pour les logements affectées à la résidence principale, il devient obligatoire de faire une déclaration via votre compte fiscal avant le 01 Juillet de chaque année (CGI art. 1418 nouveau) . S’il n’y a pas de changement l’année suivante, il n’y aura pas lieu de refaire ensuite une déclaration (la déclaration est à faire n cas de changement de résidence principale).

Où et comment faire cette déclaration?

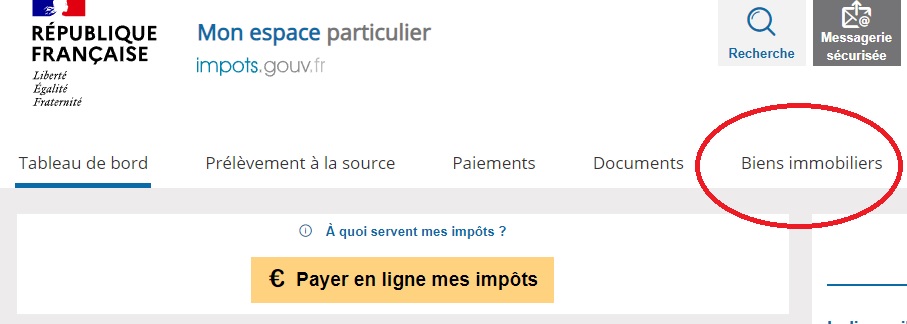

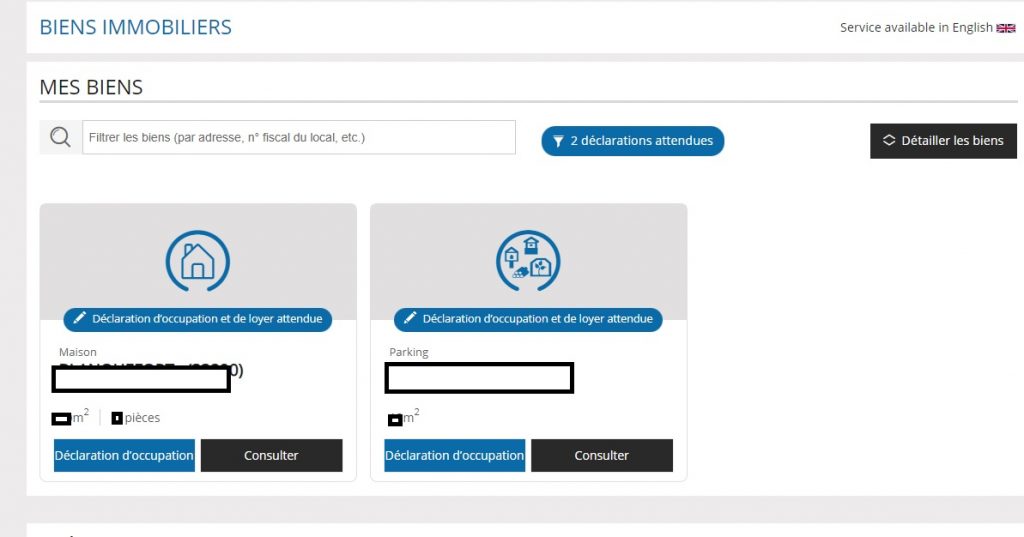

Pour les particuliers, vous devez vous connecter sur votre espace fiscal à impots.gouv

⇒ onglet « Biens immobiliers »

⇒ puis cliquer sur « Déclaration d’occupation et de loyer attendue »

Pour les propriétaires professionnels, la procédure est identique.

Pour les propriétaires professionnels, la procédure est identique.

Il faut se connecter à son espace fiscal puis onglet « Démarches » et cliquer sur « Gérer mes biens »

Nature de la Déclaration

La déclaration est assez simple et rapide.

Il vous est demandé:

- la nature de jouissance du logement (si c’est une résidence principale ou par exemple un bien locatif)

- l’identité des occupants (Nom, Prénom et date de naissance) et/ou de la personne morale (dénomination + SIREN)

Cas de la Location saisonnière

Pour les locations saisonnières, les informations suivantes seront à compléter :

- le début de la période de location saisonnière,

- les modalités de gestion du bien (personnelle ou par l’intermédiaire d’un gestionnaire « exploitant » excluant toute utilisation personnelle),

- le cas échéant le numéro SIREN et la classification du bien en meublé de tourisme. En revanche, Il ne sera pas demandé l’identité des occupants successifs.

SANCTION

Outre le fait que votre logement ait pu être répertorié comme un logement autre que votre résidence principale (notamment si vous avez acheté récemment), le texte légal a prévu une sanction en cas de non déclaration suite à un changement. Le défaut de déclaration, ainsi que l’omission ou l’inexactitude des renseignements fournis seront passibles d’une amende fiscale de 150 € par local. L’amende ne sera toutefois pas due en cas d’application pour les mêmes faits d’une autre amende ou majoration plus élevée (CGI art. 1770 terdecies nouveau). Le recouvrement et le contentieux de cette amende suivront les règles applicables en matière de taxes foncières (CGI art. 1754, III bis).